Aktien und Anleihen kombinieren: Wie viele ETFs sind genug?

4. Mai 2023

60/40-Strategie: Die beste Strategie, um sein Geld anzulegen?

7. Juli 2023

Vom Ersparten leben:

So entsparst Du 350.000 Euro richtig!

Wir betrachten dabei folgende Themen:

- Diese Risiken müssen wir beim Entsparen besonders beachten

- Diese Strategien zum Entsparen gibt es

- Das optimale Portfolio beim Eintritt in den Ruhestand

- So berechnest Du Deine mögliche Entnahmerate

Diese Risiken müssen wir beim Entsparen besonders beachten

Was ist das Ziel im Ruhestand?

Du hast es endlich geschafft: nie wieder arbeiten, 100% Freizeit. Herzlichen Glückwunsch! Um dieses Gefühl so richtig genießen zu können, solltest Du einen Plan haben, wie viel Dir monatlich zur Verfügung stehen, denn die größte Änderung für Dich ist wahrscheinlich nicht die neu gewonnene Freizeit, sondern das Gefühl, kein richtiges Einkommen mehr zu haben.

Die gute Nachricht ist: Du hast weiterhin ein Einkommen, nämlich aus Deinem (hoffentlich) Ersparten. Die Frage aller Fragen lautet daher für Dich:

Dein Wunsch ist, dass dieses Einkommen möglichst

- hoch

- konstant

- und Deine Vermögensstrategie pleiteresistent

sein sollte.

Ein hohes, konstantes Einkommen, ohne vorzeitig das Konto leerzuräumen - genau das sollte das Ziel sein.

Diese drei Wünsche stehen jedoch in Konflikt zueinander. Entnimmst du zu viel (oder zu ungünstigen Zeitpunkten) Geld aus deinem Portfolio, so steigt das Bankrott-Risiko. Reduzierst du die Bankrott-Wahrscheinlichkeit und entnimmst weniger Geld, reicht der Einkommensstrom möglicherweise nicht mehr zur Deckung deiner Ausgaben – oder du bleibst mit den Entnahmen unter deinen Möglichkeiten.

Jede Entnahmestrategie versucht eine Lösung für genau dieses Dilemma anzubieten. Manche Strategien legen den Fokus dabei mehr auf konstante Auszahlungen und niedriges Bankrott-Risiko, andere auf hohe Entnahmebeträge. Wieder andere versuchen eine Balance aus allen dreien herzustellen.

Es handelt sich hierbei um ein magisches Dreieck: Optimiert man zwei Faktoren, geht das auf Kosten des dritten – alles gleichzeitig geht nicht. Letztlich geht es darum, die folgenden Risiken zu beachten und zu reduzieren.

Langlebigkeitsrisiko

Die letzten Jahrzehnte wurde eine Rentenversicherung als offensichtliche Lösung für den Ruhestand genutzt. Der Vorteil: sie zahlt Dir eine Rente unabhängig von Deiner tatsächlich Lebenszeit. Du kannst theoretisch 120 Jahre alt werden und wirst keinen Cent Deiner Rente verlieren.

Dass dieses Vorgehen so verführerisch klingt, liegt daran, dass wir unbewusst das Langlebigkeitsrisiko wahrnehmen: sollten wir länger leben, als wir annehmen, ist die Gefahr groß, dass unser Erspartes nicht ausreicht. Das Risiko kann jedoch verkleinert werden, indem mit ausreichend Vermögen und nicht zu hohen Entnahmeraten geplant wird. Weiterhin sollte man die Lebenserwartung eher über- als unterschätzen.

Rendite-Reihenfolge-Risiko

Wir beginnen den Ruhestand mit dem Maximum unseres Vermögens - mehr werden wir voraussichtlich nie mehr besitzen (außer bei sehr großen Vermögen, bei denen die sichere Verzinsung deutlich größer ist als das, was wir verbrauchen).

Wenn nun eine Krise auftritt, trifft sie unser Vermögen zum schlechtmöglichen Zeitpunkt, denn sie wirkt sich auf das Gesamtvermögen und damit in absoluten Zahlen schlechtmöglichst aus. Sollten Krisen zu einem späteren Zeitpunkt auftreten, ist der Effekt weniger schlimm, da er sich nicht mehr auf ein derart hohes Vermögen bezieht, denn wir haben bereits einiges entnommen.

Dieses Risiko wird als Renditereihenfolge-Risiko oder Sequence of Return Risk bezeichnet. Es gibt Entnahmestrategien, die genau dieses Risiko eliminieren.

Diese Strategien zum Entsparen gibt es

In diesem Artikel schauen wir, wie wir 350.000 Euro optimal entsparen können. Der Einfachheit halber nehmen wir zunächst an, dass die Entnahmestrategien unabhängig von der Anlagestrategie ist. Egal, wie wir die 350.000 EUR anlegen, wir können uns zwischen verschiedenen Entnahmestrategien entscheiden. Am Ende werden wir sehen, dass wir mit einer guten Anlagestrategie auch die Entnahmestrategie beeinflussen können et vice versa.

Entnahmestrategien können sehr einfach, aber auch sehr komplex sein. In dieser Logik zeigen wir Dir die folgenden Kategorien von Entnahmetaktiken:

- Statische Entnahme ohne Depot

- Statische Entnahme mit Depot

- Dynamische Entnahme mit Depot

1. Statische Entnahme ohne Depot

Die einfachste Entnahmestrategie ist die ohne Depot. Bei dieser Entnahmestrategie wird das Vermögen nicht investiert, sondern liegt auf einem Konto, bspw. auf dem Tagesgeldkonto. Anschließend wird jedes Jahr oder jeden Monat der gleiche Betrag entnommen. Wird mit einer restlichen Lebensdauer von 30 Jahren gerechnet, kann jedes Jahr 1/30 des Anfangsvermögens entnommen werden. In unserem Fall wären das

- 350.000 EUR / 30 = 11'667 EUR pro Jahr

- bzw. 972 EUR pro Monat.

Die Entnahmerate beträgt hier 1/30 = 3,33% pro Jahr.

Der Vorteil dieser Strategie ist die Planbarkeit und das Ausbleiben von Kursrisiken.

Allerdings bist Du dem Langlebigkeitsrisiko zu 100% ausgesetzt, denn solltest Du Deine Lebenserwartung falsch einschätzen, hast Du eindeutig zu viel oder zu wenig verkonsumiert. Um diese Strategie umsetzen zu können, wird zudem ein recht großes Vermögen benötigt, denn verglichen mit anderen Strategien kann jedes Jahr nur ein relativ kleiner Betrag entnommen und konsumiert werden, da das Vermögen nicht weiter wächst, weil es nicht investiert ist (abgesehen von einer Verzinsung auf dem Tagesgeldkonto). Letztlich minderst Du Deinen Lebensstandard zusätzlich, da die Entnahmerate nicht auf die Inflation angepasst wird. Für die 972 EUR im 1. Monat kannst Du Dir sicherlich mehr leisten als für die 972 EUR in Deinem letzten Monat.

2. Statische Entnahme mit Depot

Die Überlegung ist einfach: wenn Aktien eine Dividende von ca. 5% ausschütten, dann könnte ich doch allein von diesen Dividenden leben und gleichzeitig mein Kapital erhalten oder sogar vermehren.

Weit gefehlt. Der Endgegner heißt "Rendite-Reihenfolge-Risiko", welches wir oben beschrieben haben.

Egal, ob eine Aktie 5% Dividende ausschüttet oder wir 5% unseres Aktienbestandes verkaufen würden, der Effekt ist derselbe: 5% mehr Geld auf dem Konto, 5% weniger im Aktiendepot. Eine Dividende können wir daher als (automatisierten) Verkauf von Aktien betrachten, zumindest in diesem Artikel.

Wenn nun 100% in Aktien investieren würden, dann hätte das zur Folge, dass entweder unsere Dividenden und damit unser Einkommen sehr stark schwanken würde (was unseren jährlichen Konsum stark beeinträchtigen würde) oder, wenn wir Unternehmen mit besonders stabilen Dividenden nutzen, die Pleitewahrscheinlichkeit steigen würde, da in Krisenzeiten die Auszahlungen zu hoch wären.

Denn die neue Welt im Ruhestand sieht vor, dass wir auch in Krisenzeiten, wenn die Kurse stark gefallen sind, konsumieren müssen. Dadurch sind wir gezwungen, notfalls große Verluste in unseren Aktiendepots zu realisieren, um unsere täglichen Ausgaben decken zu können. Das führt bei zu großen Ausgaben oder Kursverlusten zu Verlusten im Gesamtdepot, von denen sich das Vermögen nicht erholen könnte. Das Rendite-Reihenfolge-Risiko ist bei 100% Aktien am größten, da die Schwankungen bei Aktien sehr hoch sind.

Das Pendel schlägt bei Aktien einfach außerordentlich stark aus: die Wahrscheinlichkeit für eine Pleite (0% Vermögen) steigt stark an, die Wahrscheinlichkeit für ein sehr großes Erbvermögen wächst ebenfalls.

Um genau dieses Risiko auszugleichen und einen planbareren Vermögensplan aufzustellen, d.h. einen guten Mittelweg zwischen Vermögenszuwachs (Kurssteigerungen) und stabilen Einnahmen (Ausschüttungen) zu finden, hatte 1994 William Bengen ein Mischportfolio aus 50% Aktien und 50% Anleihen vorgeschlagen. Er wurde bekannt durch die daraus resultierende 4%-Regel, mit der das Portfolio historisch gesehen nie bei 0% gelandet wäre.

Die 4%-Regel

Wahrscheinlich hast Du schon mal von der 4%-Regel gehört, die aus der Trinity-Studie der 1990er Jahre stammt:

Aus einem gemischten Portfolio aus 50% US-Aktien und 50% US-Anleihen kann man jedes Jahr 4 % des anfänglichen Wertes entnehmen (und diesen Betrag jährlich an die Inflation anpassen), ohne innerhalb von 30 Jahren bankrottzugehen.

4% waren einfach anzuwenden und zu verstehen. Die Sichere Entnahmerate (Safe Withdrawal Rate, SWR) war geboren. Die Prämisse war, eine Pleite kategorisch auszuschließen, also in keinem einzigen historischen Szenario pleite gegangen zu sein.

Allerdings sind diese Erkenntnisse auch schon rund 30 Jahre alt und in der Zwischenzeit hat sich einiges getan. Insbesondere das Zinsniveau hat sich im Vergleich zu den 1990er-Jahren verschlechtert. Anders ausgedrückt: die sichere Verzinsung und damit die sichere Entnahmerate ist gesunken.

Heutzutage ist aus der 4%-Regel eher eine 2,5%-Regel geworden. Wir könnten also unsere 350.000 EUR in 50% Aktien und 50% Anleihen aufteilen und davon ausgehen, die Pleitewahrscheinlichkeit minimiert zu haben. Im Gegenzug könnten wir uns eine Entnahme von 2,5% = 8'750 EUR pro Jahr = 729 EUR pro Monat erlauben. Darin eingeschlossen ist bereits eine Inflationsanpassung, egal wie hoch sie ausfällt, denn die 4%-Regel wurde damals basierend auf den historischen Inflationsdaten der USA begründet.

Die Wirkung der Überlebenswahrscheinlichkeit

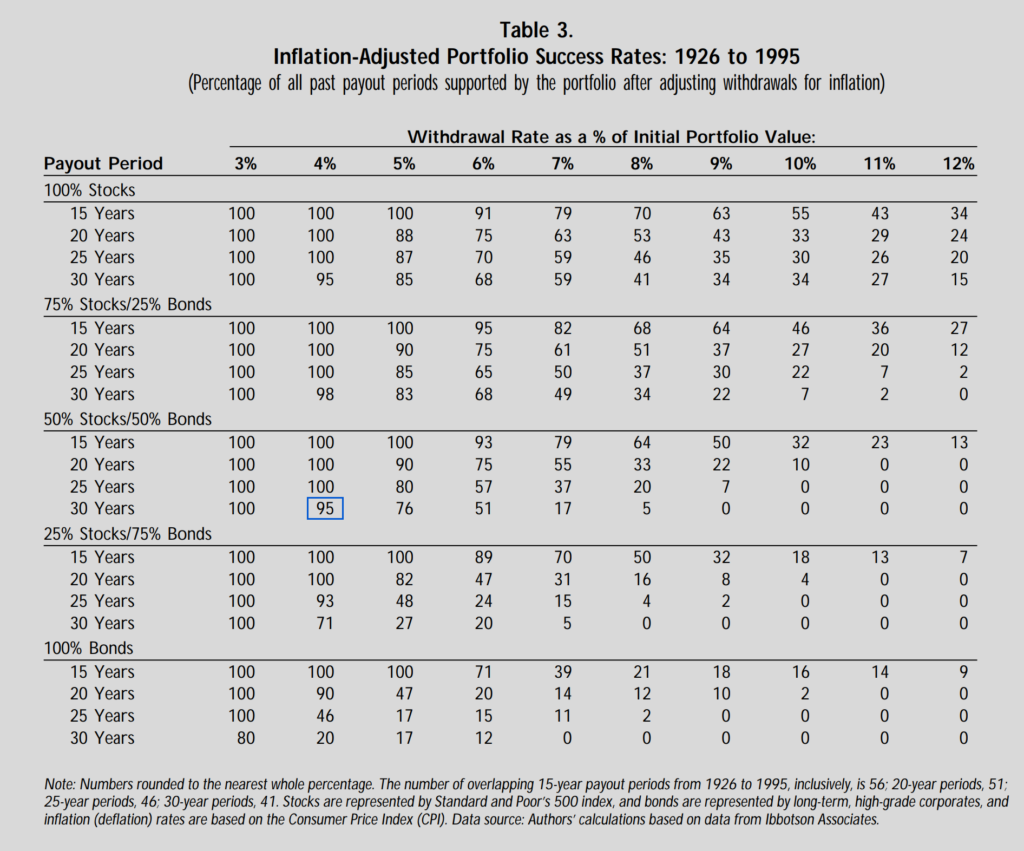

Die 4%-Regel bzw. die nach heutigen Maßstäben relevantere 2,5%-Regel zielt auf eine 100%-ige Überlebenswahrscheinlichkeit des Portfolios ab. In der Vergangenheit wäre dieses Portfolio also niemals vollständig aufgebraucht worden, dessen kannst Du Dir zu 100% sicher sein.

Diese Sicherheit kostet jedoch, und zwar Konsumkraft. Wäre es daher auch in Ordnung, wenn Dein Depot nur in 90% aller historischen Fälle überlebt hätte? Denn das hätte zur Folge, dass Du deutlich mehr entnehmen könntest als bislang angenommen. So würde die Entnahmerate SWR von

- 2,5% pro Jahr (729 EUR pro Monat) bei 100% Überlebenswahrscheinlichkeit auf

- ca. 2,9% pro Jahr (845 EUR pro Monat)

steigen. Das sind rund 15% mehr Einkommen im Monat, obwohl wir nur an der Sicherheitsschraube gedreht haben. Populär wurde diese Herangehensweise durch die Trinity Studie, bei der erstmals verschiedene Portfolios mit verschiedenen SWRs gegenübergestellt wurden. Hierbei kam eine Tabelle heraus, die Dir zeigt, mit welcher Überlebenswahrscheinlichkeit Du welche SWR wählen könntest. Die eingerahmte blaue Überlebenswahrscheinlichkeit der 4%-Regel lag in der Trinity Studie nur noch bei 95%, da hier mit Unternehmens- statt Staatsanleihen gerechnet wurde, die historisch gesehen in wenigen Fällen mehr zum Bankrott geführt hätten.

Bisher sind wir von einer konstanten Entnahme, die jährlich um die Inflationsrate angehoben wird, ausgegangen. Bei dieser Entnahmeregel wird jedes Jahr ein fester, immer gleichbleibender Geldbetrag aus dem Portfolio entnommen, der lediglich an die Inflation angepasst wird. Dahinter steckt die Annahme, dass man Jahr für Jahr immer denselben Geldbetrag zum Leben benötigt. Wer jedoch ein wenig flexibler an die Sache herangeht und dadurch seine Konsummöglichkeiten nach oben schrauben möchte, ist bei den dynamischen Entnahmestrategien gut aufgehoben.

3. Dynamische Entnahme mit Depot

Bei den dynamischen Entnahmestrategien ist der Entnahmebetrag nicht fest, sondern kann – innerhalb bestimmter Regeln und Grenzen – mit dem Auf und Ab der Börsen schwanken. So können wir bei gleicher Erfolgswahrscheinlichkeit durchschnittlich mehr Geld entnehmen – und dadurch früher oder mit mehr Sicherheit in Rente gehen als es mit einer konstanten Entnahme möglich wäre. Auch bei den dynamischen Entnahmestrategien starten wir mit einer SWR, bspw. 2,9% . In unserem Fall mit 350.000 EUR Startkapital waren das 845 EUR pro Monat.

Das Erfolgsgeheimnis dynamischer Entnahmestrategien liegt in der Senkung des Rendite-Reihenfolge-Risikos, welches dafür verantwortlich ist, dass Krisen, die zu Beginn des Ruhestandes auftreten, uns mit voller Wucht treffen und die Überlebenswahrscheinlichkeit unseres Portfolio drastisch senken.

Wenn wir jedoch auf die Schwankungen der Börse eingehen und in gut laufenden Börsenjahren etwas mehr und in schlecht laufenden Jahren etwas weniger entnehmen, können wir das Rendite-Reihenfolge-Risiko eindämmen. Gehen wir beispielhaft von der extremsten dynamischen Entnahmestrategie aus, nämlich dass wir nur Kapital entnehmen, wenn die Börsen gestiegen sind. Dann ist offensichtlich, dass das Portfolio nie bankrott gehen kann.

Dynamische Strategien

Der Klassiker: Gleichklang mit der Börse

Bei der klassischen dynamischen Entnahmestrategie passen wir unseren Konsum jedes Jahr um die Rendite des letzten Börsenjahres an. Wir starten bei unseren 350.000 EUR also mit 2,9% (845 EUR pro Monat) bei 90% Überlebenswahrscheinlichkeit und würden

- bei einem erfolgreichen Börsenjahr mit +10% unseren Konsum auf 845 EUR x 110% = 930 EUR pro Monat (SWR = 3,2%) und

- bei einem schlechten Börsenjahr mit -10% unseren Konsum auf 845 x 90% = 761 EUR pro Monat (SWR = 2,6%)

verändern. Die Schwankungen des Konsums können, je nach Portfoliokonstruktion, also sehr hoch ausfallen. Allerdings steigt die Überlebenswahrscheinlichkeit wieder deutlich an, da wir das Rendite-Reihenfolge-Risiko nahezu ausschließen. Wenn wir die Überlebenswahrscheinlichkeit auf die ursprünglichen 90% wieder senken, steigt die SWR um 0,2% und somit auf initiale 3,3% oder 1'058 EUR im Monat.

Floors und Ceiling

Um diese Schwankungen etwas zu mindern, bietet es sich an, Untergrenzen (Floors) und Obergrenzen (Ceilings) festzulegen. So könnte die Regel lauten, dass wir in guten Börsenjahren unseren Konsum um bis zu 5% hochschrauben dürfen, in schlechten Börsenjahren den Konsum um maximal 2,5% senken.

Hierdurch sinkt zwar die Überlebenswahrscheinlichkeit etwas, da wir die Schwankungen der Börse nicht 1:1 übernehmen, aber dieser Effekt ist kaum spürbar. Der größte Effekt liegt allein darin, seinen Konsum ein wenig nach der Börse zu richten, um in schlechten Jahren verhältnismäßig wenig Verluste realisieren zu müssen, dafür aber die guten Börsenjahre "zu sichern".

Weitere dynamische Entnahmestrategien

Die dynamischen Entnahmestrategien sind im Laufe der Jahre ein immer weiteres Feld geworden. Letztlich läuft es immer wieder darauf hinaus, mit entsprechenden Regeln entweder die SWR oder die Überlebenswahrscheinlichkeit zu erhöhen. Im Umkehrschluss werden diese Regeln jedoch immer komplexer und daher etwas weniger alltagstauglich.

Eine Regel könnte bspw. lauten, den Konsum nur dann wieder um 10% hochzuschrauben, wenn von der initialen Entnahmerate bereits 20% verloren gegangen sind (Guardrail Strategie). Oder: Entnimm das Geld (und alle weiteren Gewinne) von der besten Assetklasse des Jahres; erhöhe entsprechend der Inflation, außer es war ein Minus-Jahr.

Die wichtigste Botschaft bleibt dieselbe: kleine Änderungen des Konsums im Gleichklang mit dem Börsenerfolg bringen bereits einen großen Effekt.

Das optimale Portfolio für Deinen Ruhestand

Dass ein reines Aktienportfolio zu stark dem Rendite-Reihenfolge-Risiko ausgesetzt wäre, haben wir bereits zu Beginn geklärt gehabt. Anschließend waren wir immer von einem 50% Aktien, 50% Anleihen Depot ausgegangen, wie es William Bengen in seiner Studie zur 4%-Regel annahm.

Die Daumenregel 110-Lebensalter = Aktienquote

Das läuft letztlich auf die altbekannte Daumenregel "100 - Lebensalter = Aktienquote" hinaus. Gehen wir also mit 350.000 EUR und Alter 65 Jahren in den Ruhestand, könnte unsere Aktienquote bei 110-65 = 45% liegen. Das kommt dem oben genannten Portfolio schon sehr nahe.

Ich finde jedoch, dass Du Deine gesetzliche Rente ebenfalls als sehr sicheren Baustein wie eine Staatsanleihe einbeziehen solltest. Das führt dazu, dass Deine tatsächliche Aktienquote viel geringer ist als die angepeilten 45%. Um diese insgesamt wieder herzustellen, könntest Du also Deine Aktienquote innerhalb Deines 350.000 EUR Portfolios deutlich erhöhen.

Gehen wir von einer gesetzlichen Rente von 1'000 EUR im Monat aus, so könnten wir bei einer Lebenserwartung von weiteren 30 Jahren das gesetzliche Rentenportfolio mit 1'000 EUR x 12 x 30 = 360'000 EUR beziffern. Rechnen wir dieses Portoflio auf den heutigen, inflationsbereinigten Wert (2% pro Jahr) zurück, kommen wir auf einen Portfoliowert von ca. 270.000 EUR. Zusammen mit dem zusätzlich gesparten Wert kommen wir also auf 270.000 EUR + 350.000 EUR = 620.000 EUR. Der Aktienanteil von 45% dieses Gesamtvolumens beträgt 279.000 EUR (bezogen auf die eigenen 350.000 EUR ist das eine Aktienquote von 80%).

Glidepaths

n unserem Vermögensplaner gehen wir von folgender Zielaufteilung zu Beginn Deines Ruhestandes aus:

- 50% Renditeanteil

- 30% Aktien

- 20% Hochzinsanleihen

- 50% sicherer Anteil

- 10% Unternehmensanleihen

- 40% Cash

Du erkennst in dem Auszug, dass zum Rentenbeginn der sichere Anteil ausgebaut wird und auch in der Entnahme einen immer größeren Anteil einnimmt (da zum Ende der Lebenserwartung die Risikotoleranz sinkt).

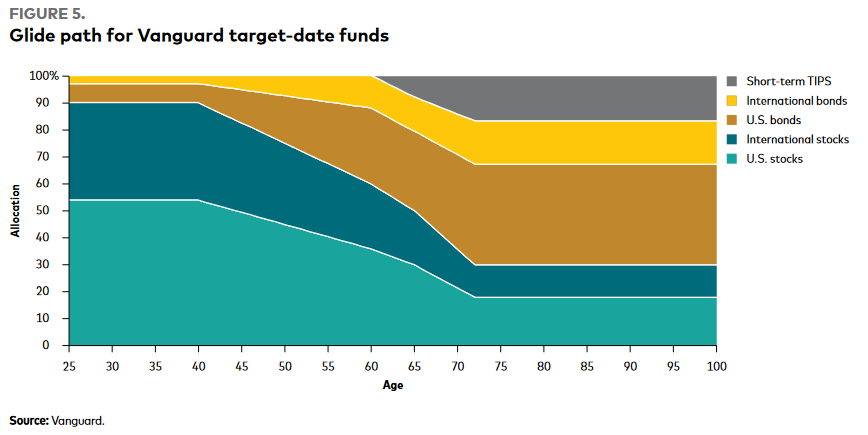

Dies stellt den sogenannten Glidepath dar, also die schrittweise Reduktion des Risikos zu einem Sparziel hin. Es gibt viele wissenschaftliche Untersuchungen, die herausfinden möchten, welcher Glidepath der vielversprechendste ist. So kommt bspw. Vanguard zu dem Schluss, dass für US-Bürger eine Aktienquote von rund 30% im Alter von 70 Jahren das Ziel sein sollte. Diese beinhaltet jedoch eine deutlich geringere gesetzliche Rente als in Deutschland. Als deutscher Rentner könntest Du also mehr vertragen.

Am Ende würde ich es im Durchschnitt weiterhin so handhaben, wie wir es auch in unserem Vermögensplaner ansetzen: eine Aktienquote von ca. 50% halte ich für absolut angebracht (wir beziehen 20% Hochzinsanleihen ein, die Risikostruktur ist jedoch ähnlich wie bei Aktien, insofern zählen wir sie zu der Aktienquote mit dazu). Wenn Du Dein optimales Portfolio für den Ruhestand herausfinden möchtest, schau gern in unseren Vermögensplaner.

Unser 350.000 EUR Depot könnte also wie folgt aussehen:

| ETF-Beispiel | Volumen | Assetklasse | WKN | Kostenlos erhätllich bei |

|---|---|---|---|---|

| iShares EUR Ultrashort Bond ETF | 140.000 EUR (40%) | Anleihen / Geldmarkt | A1W375 | Scalable (hier) |

| Xtrackers II EUR Corp Bond ETF | 35.000 EUR (10%) | Anleihen | DBX0EY | Scalable (hier) |

| Xtrackers II EUR High Yield Corp Bond ETF | 70.000 EUR (20%) | Anleihen | DBX0PS | Scalable (hier) |

| iShares MSCI ACWI ETF | 105.000 EUR (30%) | 105.000 EUR (30%) Aktien | A1JMDF | Scalable (hier) |

Fazit: So gehst Du beruhigt in den Ruhestand

Wir haben uns nun verschiedene Entnahmestrategien angeschaut und sind zu einem Ruhestandsportfolio gekommen.

Letztlich entscheidet Dein Lebensstil darüber, welche Entnahmestrategie für Dich die richtige ist. Bedenke dabei, dass Du Dir ausgehend von ca. 2,5% Entnahmerate

- eine Erhöhung auf ca. 2,9% (845 EUR pro Monat) ermöglichen kannst, wenn Dir eine Überlebenswahrscheinlichkeit von 90% ausreicht

- eine Erhöhung um weitere 0,4% auf 3,3% (1.058 EUR pro Monat) ermöglichen kannst, wenn Du Deinen Konsum stärker nach dem Börsenverlauf richtest

Insbesondere bei der Überlebenswahrscheinlichkeit könntest Du wegen der vergleichsweise hohen deutschen gesetzlichen Rente auch noch tiefer gehen. Hier wäre eine Entnahmerate von 3,5% oder gar 4,0% möglich.

{kind=link}

{kind=link}

{kind=link}