Geld parken in Anleihen, Weltsparen & Co.: was macht jetzt am meisten Sinn?

30. März 2023

Vom Ersparten leben: So entsparst Du 350.000 Euro richtig!

2. Juni 2023

Aktien und Anleihen kombinieren:

Wie viele ETFs sind genug?

Diversifikation ist das Wichtigste bei der Geldanlage, denn so reduzierst Du Deine Risiken, ohne auf Rendite zu verzichten. Die unter Privatanlegern bekannteste Diversifikation ist die innerhalb von Aktien: je mehr Regionen, Branchen, etc. Du in Dein Portfolio integrierst, desto höher ist die Diversifikation und entsprechend planbarer die langfristigen Renditen.

Doch es gibt weitere Diversifikationsformen, die Du kennen solltest, nämlich die zwischen verschiedenen Assetklassen. Du reduzierst übermäßig Dein Portfoliorisiko, wenn Du nicht nur in Aktien investierst, sondern auch in Anleihen, welche heutzutage wieder höhere Zinsen bringen.

Doch das wirft verschiedene Fragen auf:

- Was ist Diversifikation und was musst Du dabei beachten?

- Welche Mischung von Aktien und Anleihen bietet sich wann an?

- Wie kannst Du sinnvoll sowohl in Aktien als auch Anleihen investieren?

Das Wichtigste in Kürze:

1. Diversifikation ist die Grundlage des systematischen Investierens, denn sie stellt sicher, dass Du die geplante Rendite erreichst

2. Aktien und Anleihen bieten gutes Diversifikationspotential für Deinen Vermögensaufbau

3. Je nach Interesse und Affinität hast Du mehrere Ausbaustufen, um die Diversifikation in Dein Portfolio zu integrieren

Diversifikation als Grundlage Deines Vermögensaufbaus

Das Prinzip Diversifikation verstehen

Diversifikation ist der Fachbegriff für Streuung. Was ist der Hintergrund einer möglichst breiten Streuung? Vereinfacht gesagt konnte bereits vor mittlerweile über fünfzig Jahren von Henry Markowitz mathematisch gezeigt werden, dass die Kombination von mehreren Aktien einen unverzichtbaren Vorteil gibt: Du kannst dadurch Deine Schwankungen mindern, ohne auf Rendite zu verzichten. Letzteres ist der wichtige Punkt: das Konzept zeigt, dass mehr Aktien nicht weniger Rendite bringen, sondern ausschließlich weniger Risiko (oder bei gleichem Risiko sogar mehr Rendite).

Der Grundgedanke ist dabei folgender: wir können Aktienrenditen nicht vorhersagen. Jeden Tag müssen wir davon ausgehen, dass jede Aktie steigen oder fallen kann. Die Tagesperformance entspricht (vereinfacht) einem Würfelwurf: sie ist sehr zufällig. Wir haben also bei jeder Aktie die Möglichkeit, eine Zahl zwischen 1 und 6 zu würfeln. Wenn wir diesen Würfel sehr oft werfen, dann werden wir aber mit großer Wahrscheinlichkeit bei einem Durchschnittswert von 3,5 landen, da jede Zahl zwischen 1 und 6 sehr wahrscheinlich gleich oft gewürfelt werden wird.

Am Aktienmarkt ist es nun so: anstatt auf eine einzelne Aktie zu setzen und das Risiko einzugehen, eine 1 zu würfeln (ergo zu verlieren bzw. Verluste zu machen), solltest Du so viele Würfel wie möglich nutzen, um mit hoher Wahrscheinlichkeit den Durchschnitt von 3,5 zu erhalten. Du behältst also den sowieso erwarteten Wert von 3,5 bei, aber reduzierst das Risiko, davon abzuweichen, weil sich bei einer hohen Anzahl von Würfeln die hohen und niedrigen Zahlen ausgleichen werden und Du am Ende beim Durchschnitt ankommst.

Bei Aktien gleichen sich im selben Maße die Schwankungen gegenseitig aus. Was übrig bleibt, ist die systematische Rendite, die letztlich die Ertragskraft der Gesamtwirtschaft widerspiegelt.

Wenn Du in Aktien investierst, ist es sinnvoll, systematisch zu investieren. Systematisch bedeutet in diesem Zusammenhang, die beste Planbarkeit anzustreben, die Du erreichen kannst, denn Dein Vermögensaufbau sollte so zuverlässig wie nur möglich ablaufen. Das Gegenteil dessen wäre Spekulation: wenn Du auf eine Aktie setzt, hast Du die Möglichkeit, sehr hohe Renditen zu erzielen (eine 6 zu würfeln), aber im Durchschnitt wird die Spekulation nicht aufgehen.

Diversifikation über mehrere Assetklassen:

Aktien und Anleihen

Das Prinzip der Diversifikation wurde traditionell auf die Assetklassen Aktien und Anleihen ausgeweitet. Ebenso, wie sich die Schwankungen von Aktien untereinander ausgleichen, gleichen sich dann auch die Schwankungen von Anleihen und Aktien aus. Das rührt daher, dass Aktien in guten Wirtschaftsphasen tendenziell steigen und die Zinsen früher oder später ebenfalls steigen, um ein Überhitzen der Wirtschaft zu verhindern. Steigende Zinsen führen zu gleichbleibenden oder sogar fallenden Anleihekursen.

Gibt es hingegen eine Wirtschaftskrise, wird diese oftmals mit geringeren Zinsen bekämpft, um die Wirtschaft wieder anzukurbeln. In dieser Phase fallen Aktien meistens, durch die niedrigeren Zinsen steigen wiederum die Anleihen stark an. Über verschiedene Konjunkturzyklen hinweg ist also ein Mischportfolio aus Aktien und Anleihen sinnvoll.

Dabei ist zu beachten, dass hierbei insbesondere Staatsanleihen und weniger Unternehmensanleihen gemeint sind. Das hängt vor allem damit zusammen, dass Unternehmen in Rezessionen natürlich etwas stärker von möglichen Ausfällen betroffen sind als Staaten. Staaten aus Industrieländern haben kein nennenswertes Ausfallrisiko (insbesondere die Länder mit einem AAA-Rating, welches die Bestnote in Sachen Bonität ist) und werden daher im Wirtschaftsabschwung besonders bevorzugt, was deren Anleihekurse in diesen Phasen zusätzlich nach oben treibt.

Was ist die richtige Mischung?

Mischportfolios aus Aktien und Anleihen

Eine traditionelles Mischportfolio besteht aus 60% Aktien und 40% (Staats-)Anleihen. Das wird historisch als ideales Portfolio angesehen, um jedes Jahr eine zumindest positive Rendite zu erzielen. Am Ende funktioniert die Mischung wie ein Schieberegler: je höher der Aktienanteil, desto höher die langfristige Rendite, aber auch die kurzfristigen Schwankungen.

Bei der Vermögensfabrik rücken wir von diesem Ansatz jedoch ein wenig ab. In unseren Augen sollte die Rendite bei Privatanlegern etwas stärker im Vordergrund stehen als das bestmögliche Rendite-Risikoverhältnis. Konkret heißt das, dass wir ein Portfolio mit leicht überdurchschnittlichen Schwankungen, aber mit langfristig höherer Rendite gegenüber einem risikoärmeren, aber dafür auch etwas weniger rentablen Portfolio bevorzugen.

Wann sind Mischportfolios richtig und wichtig?

Mischportfolios sind dann wichtig, wenn Du damit rechnen musst, zu einem vorher nicht definierten Zeitpunkt an Dein Geld heranzumüssen. Denn dann zahlt sich ein möglichst gradliniger Vermögensaufbau gegenüber einem sehr schwankungsanfälligen aus. Welche Schwankungen Du mental und finanziell aushältst, beschreibt Dein Anlegertyp. Wenn Du einen eher sicherheitsorientierten Anlegertyp hast, sollten Anleihen (und Cash) einen größeren Teil einnehmen. Bei einem eher chancenorientierten Anlegertyp ist der Aktienanteil deutlich höher. Hier siehst Du die Übersicht hierfür:

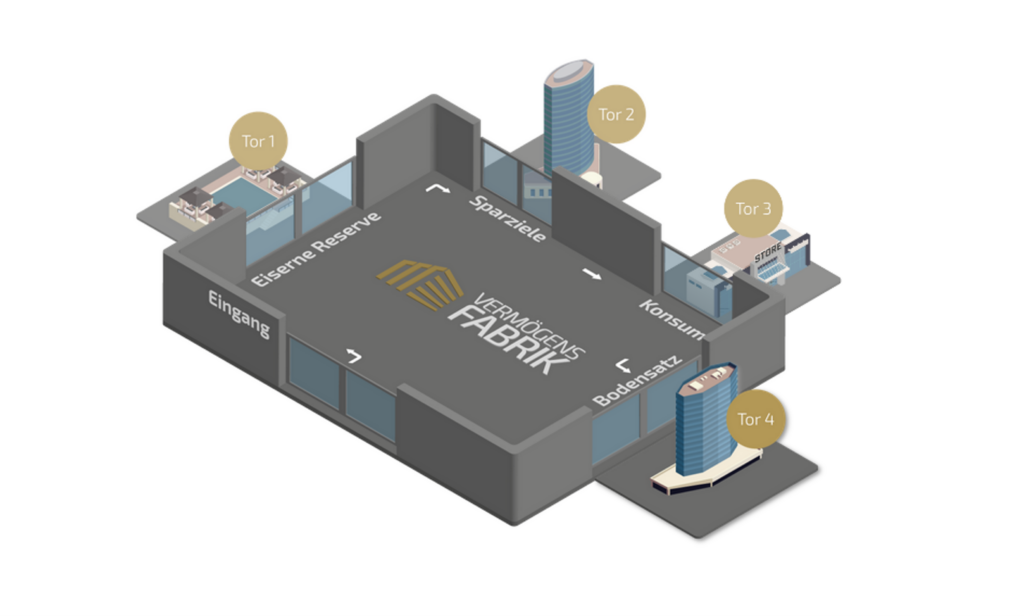

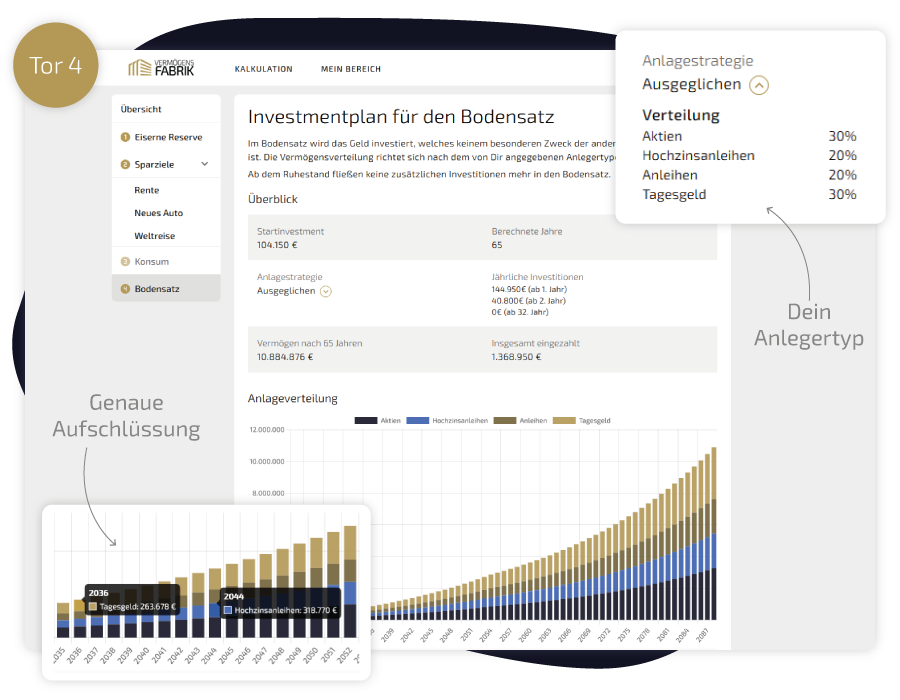

Im Sinne der Vermögensfabrik haben wir hierfür das Tor 4, den sogenannten Bodensatz, vorgesehen. Hier kommt all das Geld rein, welches keinem Zweck dient (schau Dir hier die Zwecke der anderen Tore an). Erst dann wird es wirklich sinnvoll, in Mischportfolio zu investieren, das dem eigenen Risikoprofil entspricht.

Wenn Du möchtest, kannst Du auf Basis Deines Risikotyps in unserem Vermögensplaner Dein Tor 4 aufsetzen:

Portfolio aus Aktien und Anleihen aufbauen: 3 Möglichkeiten im Vergleich

Um Dein individuelles Portfolio zusammenzustellen, hast Du 3 Möglichkeiten.

- Von der Stange: Multi-Asset-ETFs

- Einfach, aber individuell: die 1 ETF Lösungen

- Für Anspruchsvolle: separate Portfolios

1. Multi-Asset-ETFs

Multi-Asset-ETFs kombinieren Aktien und Anleihen in einem vorgegebenen Verhältnis. Diese Produkte gibt es sehr günstig, bspw. Sind die LifeStrategy Produkte von Vanguard, einem der größten ETF-Anbieter der Welt, bereits ab 0,20% p.a. zu haben. Der sehr schnellen und einfachen Lösung steht der Nachteil gegenüber, dass Du nicht selber die Gewichtungen verändern kannst oder steuerlich sinnvoll Gewinne realisieren kannst, indem Du bspw. nur den Aktienanteil veräußerst.

| ETF-Beispiel | Assetklasse | WKN | Kostenlos erhätllich bei |

|---|---|---|---|

| Vanguard LifeStrategy 60% Equity UCITS ETF Accumulating | Aktien / Anleihen | A2P7TK | Scalable (hier) |

2. 1 ETF für jede Assetklasse

1 ETF Lösungen: Das kannst Du ändern, indem Du Dir selbst für jede der Assetklassen einen repräsentativen ETF heraussuchst und die Assetklassen bspw. in dem von uns beschriebenen Maß kombinierst. Du könntest also einen ETF für

- sehr kurzfristige Staatsanleihen bzw. Geldmarkt-ETFs (als Cash-Ersatz)

- breit gestreute EUR-Unternehmensanleihen

- breit gestreute EUR-Hochzinsanleihen

- breit gestreute Aktien

heraussuchen und dadurch ein großes Universum an Investments mit lediglich 4 Titeln abdecken.

| ETF-Beispiel | Assetklasse | WKN | Kostenlos erhältlich bei |

|---|---|---|---|

| iShares EUR Ultrashort Bond ETF | Anleihen / Geldmarkt | A1W375 | Scalable (hier) |

| Xtrackers II EUR Corp Bond ETF | Anleihen | DBX0EY | Scalable (hier) |

| Xtrackers II EUR High Yield Corp Bond ETF | Anleihen | DBX0PS | Scalable (hier) |

| iShares MSCI ACWI ETF | Aktien | A1JMDF | Scalable (hier) |

3. Separate Portfolios für jede Assetklasse

Wer noch eine Stufe weitergehen möchte, baut sich für jede Assetklasse ein eigenes Portfolio zusammen. So könntest Du im Anleihebereich über folgende sogenannte Sub-Assetklassen diversifizieren:

- Pfandbrief-ETFs

- breit gestreute EUR-Unternehmensanleihen

- breit gestreute EUR-Hochzinsanleihen

- breit gestreute Schwellenländeranleihen

- breit gestreute inflationsindexierte EUR-Anleihen

| ETF-Beispiel | Assetklasse | WKN | Kostenlos erhätllich bei |

|---|---|---|---|

| iShares Pfandbriefe ETF | Anleihen (Pfandbriefe) | 263526 | Scalable (hier) |

| Xtrackers II EUR Corp Bond ETF | Anleihen (Unternehmensanleihen) | DBX0EY | Scalable (hier) |

| Xtrackers II EUR High Yield Corp Bond ETF | Anleihen (Hochzinsanleihen) | DBX0PS | Scalable (hier) |

| SPDR 0-5 Year EM USD Government Bond ETF | Anleihen (Schwellenländer) | A119P6 | Scalable (hier) |

| UBS Euro Inflation Linked 1-10 ETF | Anleihen (Inflation) | A2DUGB | Scalable (hier) |

Das Aktienportfolio könntest Du als Faktor-Portfolio aufsetzen:

- Small Caps

- Value

- Quality

- Schwellenländer

- Momentum

| ETF-Beispiel | Assetklasse | WKN | Kostenlos erhätllich bei |

|---|---|---|---|

| iShares MSCI World Small Cap ETF | Aktien (Small Caps) | A2DWBY | Scalable (hier) |

| Xtrackers MSCI World Value Factor ETF | Aktien (Value) | A1103E | Scalable (hier) |

| iShares Edge MSCI World Quality Factor ETF | Aktien (Quality) | A12ATE | Scalable (hier) |

| iShares Core MSCI Emerging Markets IMI ETF | Anleihen (Schwellenländer) | A111X9 | Scalable (hier) |

| iShares Edge MSCI World Momentum Factor ETF | Aktien (Momentum) | A12ATF | Scalable (hier) |

Fazit: Nutze die Diversifikation zu Deinem Vorteil

Diversifikation innerhalb von Assetklassen ist für jeden Privatanleger der wesentliche Schlüssel zum erfolgreichen Vermögensaufbau, weil er Enttäuschungen vermeidet und mit zuverlässigen Renditen den Vermögenszuwachs planen kann (HIER geht’s zu unserem Vermögensplaner).

Diversifikation zwischen Assetklassen ist ebenfalls sinnvoll, aber hat auch starke Implikationen auf die erwartete Rendite des Gesamtportfolios. Wir würden hier etwas stärker auf die absolute Rendite achten als auf das optimale Rendite-Risiko-Verhältnis, um Deinem Vermögensaufbau einen zusätzlichen Schub zu geben. Daher bevorzugen wir Unternehmensanleihen gegenüber Staatsanleihen, aber das ist letztlich Geschmackssache.

Die richtige Mischung zwischen Aktien und Anleihen findest Du über Deinen Risikotyp heraus: je sicherheitsorientierter Du bist, desto eher sollten Anleihen einen Platz in Deinem Portfolio haben.

Umsetzen kannst Du das Ergebnis auf verschiedene Art und Weise, denn es gibt vorgefertigte Produkte, die Du jedoch mit überschaubarem Aufwand selbst umsetzen kannst. Letztlich kannst Du die einzelnen Assetklassen auch mit ausgefeilten Portfolios abbilden und dadurch noch stärker auf Deine Präferenzen abstimmen.

{kind=link}

{kind=link}

{kind=link}