Vom Ersparten leben: So entsparst Du 350.000 Euro richtig!

2. Juni 2023

Investieren in die Welt AG

1. September 2023

60/40-Portfolio: Die beste Strategie, um sein Geld anzulegen?

Mit dem rekordhohen Zinsanstieg ist auch der jahrzehntelange Bestseller, die 60/40-Strategie, wieder in den Fokus der weltweiten Investoren gerückt. Doch was genau macht diese Strategie aus und warum ist sie so erfolgreich? Gibt es vielleicht auch Schwächen, die Du verbessern und für Dich nutzen kannst? Welche ETFs sind dafür sinnvoll? All diese Fragen beantworten wir in diesem Artikel:

- Was ist das 60/40 Portfolio?

- Welche historische Performance hat das 60/40 Portfolio gebracht und welche Rendite kann ich zukünftig erwarten?

- Ist die 60/40 Strategie noch zeitgerecht?

- Was ist der Unterschied zu 70/30 oder 80/20 ?

- Wann sollte ich die 60/40 Strategie nutzen?

Die 60/40 Strategie im Überblick

Was ist das 60/40 Portfolio und wie hat es in der Vergangenheit performt?

Um diese Frage zu beantworten, bin ich auf einen guten Research Artikel aufmerksam geworden, den Du Dir bei Interesse gern einmal selbst anschauen kannst. Ich lasse die wichtigsten Aussagen in die folgenden Kapitel einfließen.

Es gibt natürlich viele Umsetzungsmöglichkeiten der 60/40 Strategie, da sie davon abhängt, welche Regionen einbezogen werden, welche Laufzeiten bei Anleihen, welche Arten von Anleihen genutzt werden, etc. . Wir gehen hier davon aus, dass wir

- 60% in den S&P500 investiert hätten (Aktienanteil) und

- 40% in ein breit gefächertes Anleiheuniversum von amerikanischen Anleihen (Staats- und Unternehmensanleihen)

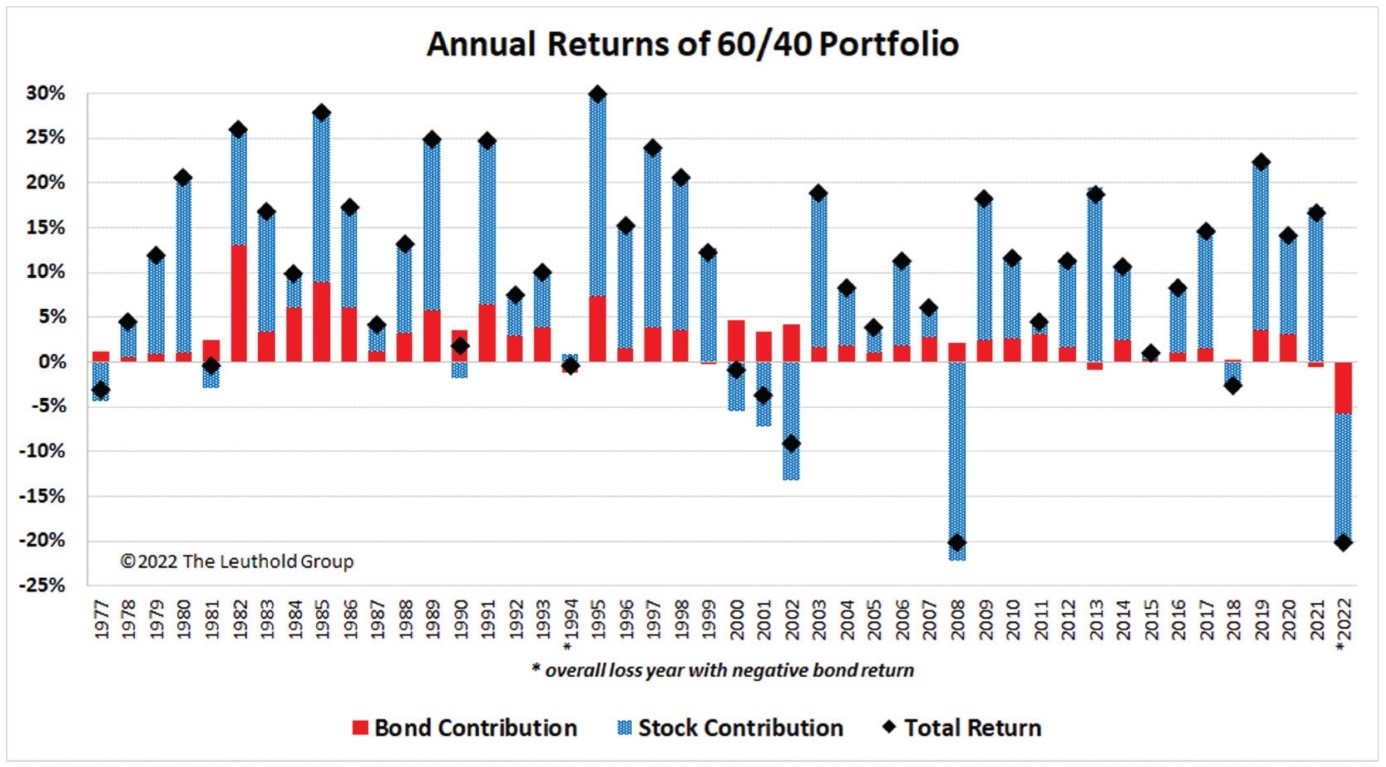

In den letzten 56 Jahren (seit 1976) gab es neun Jahre, in denen das 60/40-Portfolio negative Renditen verzeichnete. Drei dieser Jahre waren nur knapp negativ, und drei weitere blieben unter einem Gesamtverlust von 5 %. Die einzigen beiden jährlichen Rückgänge von mehr als 5 % fielen in die Zeit der schweren Aktienkrisen in den Jahren 2002 und 2008, und in beiden Fällen lieferten Anleihen positive Erträge, um den Gesamtverlust zumindest etwas auszugleichen.

Das Jahr 2022 ist jedoch das erste Jahr, in dem beide Anlageformen deutlich rückläufig waren. Sowohl der Aktienanteil als auch die Anleihen sanken um ca. 13%. Das einzige andere Jahr, in dem ein 60/40-Portfolio insgesamt Geld verlor und gleichzeitig eine negative Anleihenrendite aufwies, war 1994 - ein kleiner Ausreißer in der Grafik (die Performance in der Grafik geht nur bis Sep 2022).

Erwartete Rendite für das 60/40-Portfolio

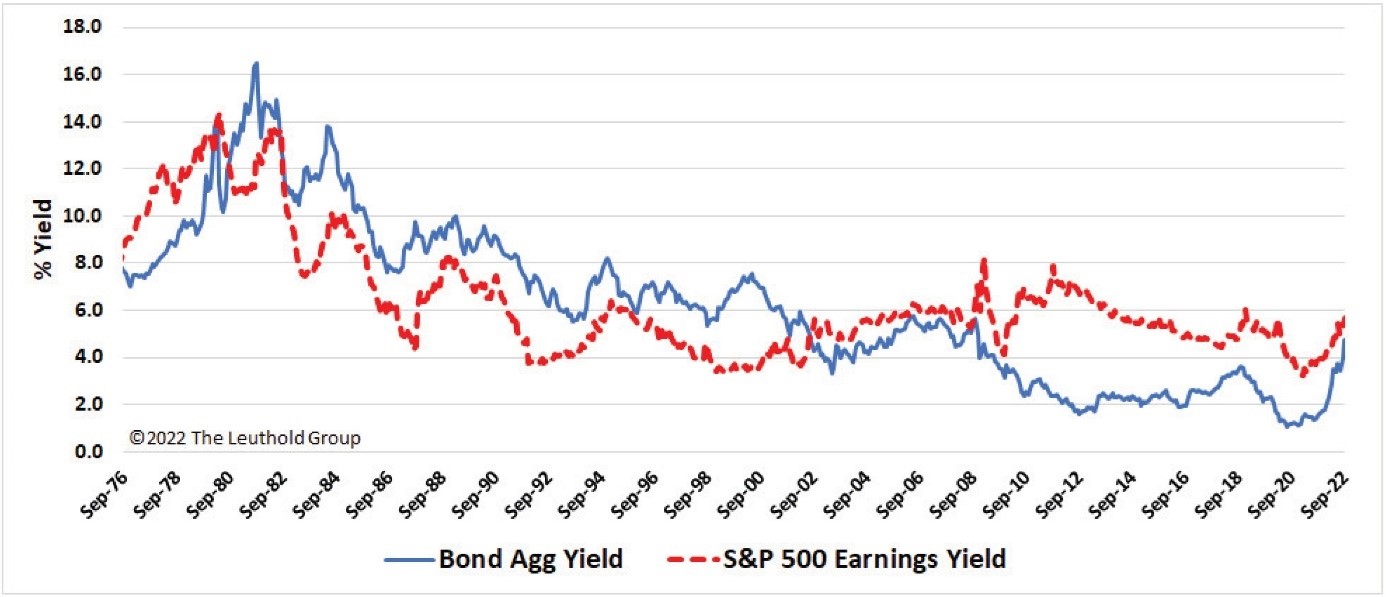

Die Kapitalmarkttheorie und historische Studien geben uns eine gute Vorstellung von den voraussichtlichen Renditen für ein 60/40-Portfolio. Bei Anleihen ist die Rendite aufgrund der vorgegebenen Zahlungsströme gut vorherzusagen.

Die fundamentale erwartete Rendite von Aktien ist die Dividendenrendite plus Wachstum, wobei der erste Teil bekannt ist, während der zweite Teil eine Schätzung des zukünftigen Wachstums erfordert. In der Grafik erkennst Du, wie die Renditeerwartungen sowohl für den Aktien- als auch Anleihenanteil sind und waren (bis September 2022).

In einer aktuellen Grafik erkennst Du, wie sich diese Renditeerwartungen in den letzten Monaten entwickelt haben. Es zeigt sich: der Trend der obigen Grafik hat sich fortgesetzt, insbesondere weil sich auch die Renditen der Staatsanleihen nochmals deutlich erhöht haben. Das erste Mal in der Geschichte sind die Renditeerwartungen sowohl für Staatsanleihen, Unternehmensanleihen (höheres Kreditrisiko) und Aktien (größtes Kursrisiko) nahezu identisch.

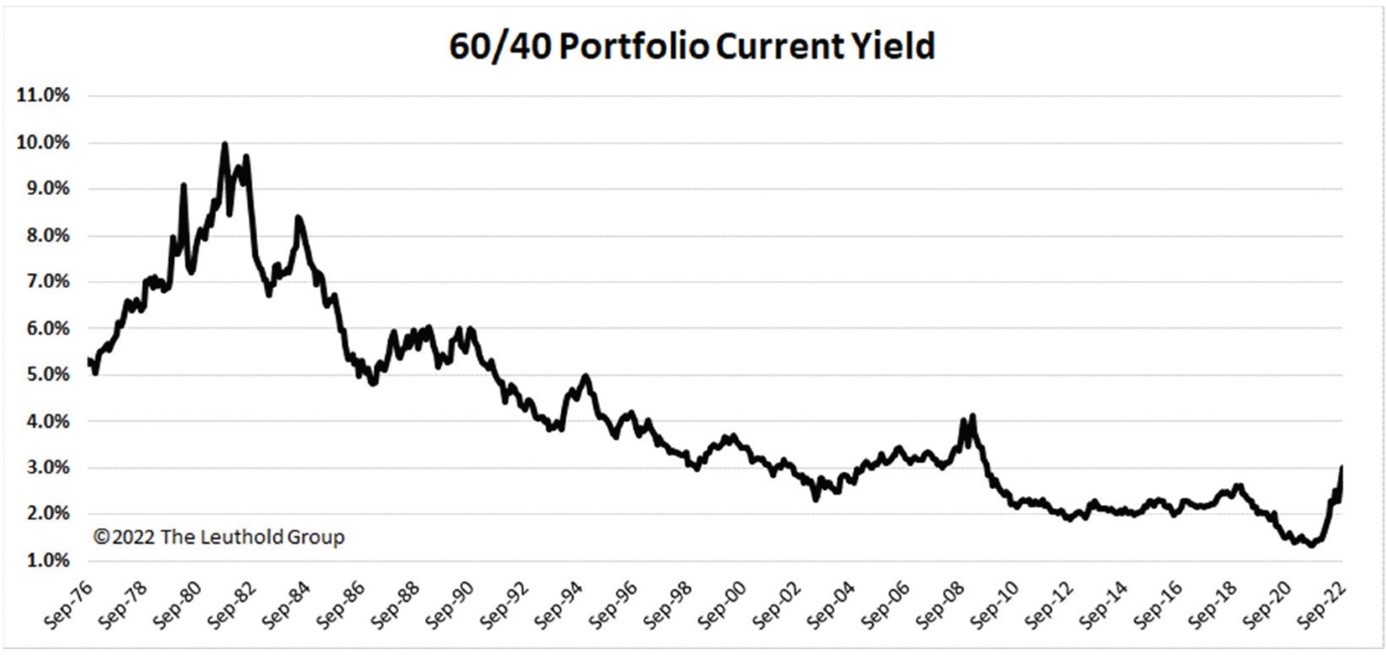

In dem genannten Research-Artikel werden nun die Renditeaussichten für Aktien und Anleihen kombiniert und auf die 60/40 Strategie angewendet. Auf dem Höchststand der Anleiherenditen im Jahr 1981 hätte ein 60/40-Portfolio eine Umlaufrendite von 10 % geboten, wobei das Wachstumspotenzial von Aktien als zusätzlicher Anreiz hinzugekommen wäre. Als die Bewertungen stiegen und die Renditen sanken, erreichte die Umlaufrendite eines 60/40-Portfolios im Juli 2021 einen Tiefstand von 1,34 %. Aufgrund der deutlichen Zinserhöhungen und etwas gesunkenen Einstiegskurse am Aktienmarkt liegt die kombinierte Rendite bei 3,01 % (Sep 2022). Inzwischen dürfte die erwartete Rendite auf rund 5% gestiegen sein.

Vor- und Nachteile des 60/40 Portfolios.

Wie bei allen Anlagestrategien gibt es auch beim 60/40-Portfolio Vor- und Nachteile. Nachfolgend zeigen wir Dir die gängigen Vor- und Nachteile des 60/40 Portfolios auf:

Vorteile

- Diversifizierung: Die 60/40-Strategie bietet eine einfache Möglichkeit, Portfolios über Aktien und Anleihen zu diversifizieren. Dies kann zur Risikominderung beitragen, da sich die beiden Anlageformen unterschiedlich entwickeln (können).

- Gutes Rendite-Risiko-Verhältnis: Aktien haben ein hohes Wachstumspotenzial, während Anleihen für Stabilität und Einkommen sorgen. Eine Kombination aus beiden kann angemessene Renditen bei geringerer Volatilität bieten.

- Einfachheit: Das 60/40-Portfolio ist eine einfache Strategie, die für die meisten leicht umsetzbar ist (siehe Artikel „Aktien und Anleihen kombinieren“).

- Historische Performance: Das 60/40-Portfolio hat in der Vergangenheit solide Renditen erzielt und gleichzeitig zur Risikobegrenzung beigetragen.

Nachteile

- Kann zu Renditeeinbußen führen: Ein 60/40-Portfolio schneidet in der Regel besser ab als ein reines Aktienportfolio, wenn der Aktienmarkt rückläufig ist. Allerdings weisen Aktien langfristig in der Regel bessere Renditen auf als Anleihen. Das bedeutet, dass das 60/40-Portfolio im Interesse der Stabilität einige Renditen opfern kann.

- Zinsrisiko: Die Kurse von Anleihen fallen, wenn die Zinssätze steigen, und diese Bedingungen können sich auf den Wert des Anleiheanteils des 60/40-Portfolios auswirken, wie es im Jahr 2022 der Fall war.

- Veränderte Marktdynamik: Einige Experten sind der Meinung, dass das traditionelle 60/40-Portfolio in Zukunft nicht mehr so gut abschneiden könnte. Grund dafür ist vor allem das Potenzial für niedrigere Renditen bei Aktien, da diese im Vergleich immer noch hoch bewertet sind.

Verbesserungs- und Einsatzmöglichkeiten der 60/40-Strategie

Ist die 60/40 Strategie noch zeitgerecht?

Könnte man im derzeitigen Marktumfeld die 60/40-Strategie verbessern? Die 60/40-Portfolio-Allokation hat sich in den letzten 25 Jahren in einer Welt bewährt, die man als die bestmögliche bezeichnen könnte, definiert durch

- stetig steigende Aktienmarktbewertungen

- beständig sinkende Anleiherenditen, und

- konstant und stark negative Korrelationen

Diese drei positiven Faktoren führten dazu, dass die realisierten Renditen von 60/40-Portfolios deutlich über den erwarteten Renditen lagen - ein Prozess, der per definitionem nicht ewig weitergehen kann, denn er wurde maßgeblich durch sinkende Zinsen befeuert.

Alle drei Faktoren haben sich jedoch im Jahr 2022 gegen die Anleger umgekehrt und zum schlechtesten Jahr für 60/40-Portfolios seit Jahrzehnten geführt. Die Probleme in 2022 (und die Skepsis 2021) waren das direkte Ergebnis der extremen Bewertungen, die 2020 und 2021 erreicht wurden, so dass die zukünftige erwartete Rendite eines 60/40-Mixes den niedrigsten Stand aller Zeiten erreichte.

Inzwischen ist vor allem auf der Anleiheseite wieder Normalität eingekehrt, denn wir können hier mit ca. 5% p.a. rechnen, was sich recht zuverlässig aus den Anleihenzinsen ableiten lässt. Aktien sind jedoch nach wie vor vergleichsweise hoch bewertet und warfen die letzten Jahre überdurchschnittliche Renditen ab, weshalb davon auszugehen ist, dass die zukünftigen Renditen etwas niedriger liegen könnten, um zum historischen Durchschnitt von 7% p.a. zurückzukehren.

Während aufgrund der geringen Nullzinsen bis zum letzten Jahr aus der 60/40-Strategie eher eine 70/30- oder sogar 80/20-Strategie gemacht wurde, um irgendwie noch ein wenig Rendite zu schöpfen, ist dieser Trend nunmehr umgekehrt: aufgrund der Unsicherheit bei Aktien und fast gleicher Renditeerwartung bei Anleihen spricht aktuell einiges für einen höheren Anleihe-Anteil, weshalb eine 50/50-Strategie womöglich sinnvoller wäre.

Für wen ist die 60/40 Strategie geeignet?

Im Sinne der Vermögensfabrik kommen gemischte Portfolios in Tor 4 zum Einsatz:

- Tor: Eiserne Reserve – nur kurzfristige und sicher angelegte Gelder

- Tor: Sparziele – keine Mischportfolios, da die Geldanlage maßgeblich von der Dauer des Sparziels abhängt

- Tor: Konsum (keine Anlagestrategie)

- Tor: Bodensatz – Anlagestrategie richtet sich nach Risikoprofil, hier sind Mischportfolios sinnvoll

Wenn wir uns einen Schieberegler bei den Risikoprofilen von „sicherheitsorientiert“ bis „renditeorientiert“ anschauen, ist die 60/40-Strategie in der mittleren bis offensiven Orientierung einzuordnen. Im Vergleich zu einem reinen Aktienportfolio können die Schwankungen durch die Hinzunahme der Anleihen um rund 40% gesenkt werden.

Wem die Schwankungen weiterhin zu hoch sind, der kann den Anleiheanteil weiter erhöhen, muss dafür aber perspektivisch mit etwas geringeren Renditen rechnen.

Wie kann man das 60/40 Portfolio umsetzen?

Es gibt sowohl vorgefertigte Mischportfolios, sogenannte Multi-Asset-ETFs, die diese Strategie umsetzen, als auch die Einzelprodukten, die Du so kombinieren kannst, dass es insgesamt einer 60/40-Strategie entspricht. Letztere Möglichkeit ist in der Regel flexibler und günstiger, aber eben auch aufwändiger. Die Wahl sollte vor allem von Deiner zur Verfügung stehenden Zeit abhängen.

Der wohl bekannteste Multi-Asset ETF für die 60/40 Strategie ist der Vanguard LifeStrategy ETF mit 60% Aktienanteil (WKN: A2P7TK). Wenn Du die Strategie selbst umsetzen möchtest, ist ein weltweiter Aktien-ETF mit einem breit gestreuten Anleihe-ETF sinnvoll. Beispiele dafür findest Du in diesem Artikel .

Fazit:

Die 60/40-Strategie besteht zu 60% Aktien und zu 40% Anleihen. In den letzten Jahrzehnten bis 2021 hatte das Portfolio ein sehr gutes Rendite-Risiko-Verhältnis, weil es Diversifikationseffekte optimal nutzen konnte. Das führte gleichzeitig zu Höchstständen bei Aktien und Anleihen im Jahr 2021, was die zukünftig erwartete Rendite auf einen Tiefpunkt senkte, da das Wachstum nicht ewig weitergehen konnte.

Sinkende Aktienbewertungen und steigende Anleiherenditen in 2022 haben die voraussichtliche Rendite einer 60/40-Mischung in Rekordtempo wieder auf über 5% steigen lassen, was nicht weit unter den durchschnittlichen Renditen der letzten Zeit liegt. Diese rasche Trendwende, eine der schnellsten und stärksten, die es je gab, hat die Attraktivität der 60/40-Mischung für die Zukunft deutlich erhöht. Nach der Rekordkorrektur in 2022 ist das 60/40-Portfolio also wieder in der Lage, vernünftige Renditeerwartungen zu erfüllen, wenn auch mit höherer Volatilität aufgrund eines geringeren Diversifizierungsnutzens.

Umsetzen kannst Du die Strategie vor allem mit Multi-Asset ETFs oder mit einzelnen ETFs für die jeweilige Anlageklasse. Den genannten Research-Artikel findest Du hier.

{kind=link}

{kind=link}

{kind=link}